La valeur en douane est la valeur qui est retenue pour l’application du tarif douanier.

Elle sert de base pour le calcul:

- des droits de douanes;

- des droits anti-dumping, anti-subvention et de rétorsion;

- de la TVA, sous réserve d’ajustements;

- de la garantie à fournir pour les droits et taxes suspendues dans le cadre des régimes particuliers.

Détermination de la valeur en douane

La détermination correcte de la valeur en douane est un élément essentiel pour la prévention de la concurrence déloyale et permet un traitement équitable et uniforme de tous les opérateurs économiques au sein de l’Union Européenne.

La valeur en douane peut être déterminée par six méthodes qui doivent être utilisées successivement du point 1 à 6 :

|

1 |

Valeur transactionnelle |

Prix effectivement payé ou à payer |

|

|

2 |

Valeur transactionnelle de marchandises identiques |

Marchandises ayant exactement les mêmes caractéristiques |

|

|

3 |

Valeur transactionnelle de marchandises similaires |

Marchandises ayant des caractéristiques comparables |

|

|

4 |

Valeur fondée sur le prix unitaire |

Prix unitaire après importation, déduit des commissions et marges généralement pratiquées et divers frais intervenus après importation |

|

|

5 |

Valeur calculée |

Coût des matières premières et opérations de fabrication, bénéfices et frais généraux, ainsi que frais de transport et d’assurance |

|

|

6 |

Valeur déterminée sur la base des données disponibles |

Tous moyens raisonnables à partir de données concrètes et quantifiables dont dispose l’importateur |

Valeur transactionnelle

La valeur transactionnelle est le prix effectivement payé ou à payer pour les marchandises lorsqu’elles sont vendues pour l’exportation à destination du territoire douanier de l’Union, après ajustement (articles 71 et 72 CDU).

La valeur transactionnelle des marchandises vendues pour l’exportation à destination du territoire douanier de l’Union est fixée au moment de l’acceptation de la déclaration en douane, sur la base de la vente intervenue immédiatement avant que les marchandises aient été introduites sur ce territoire douanier.

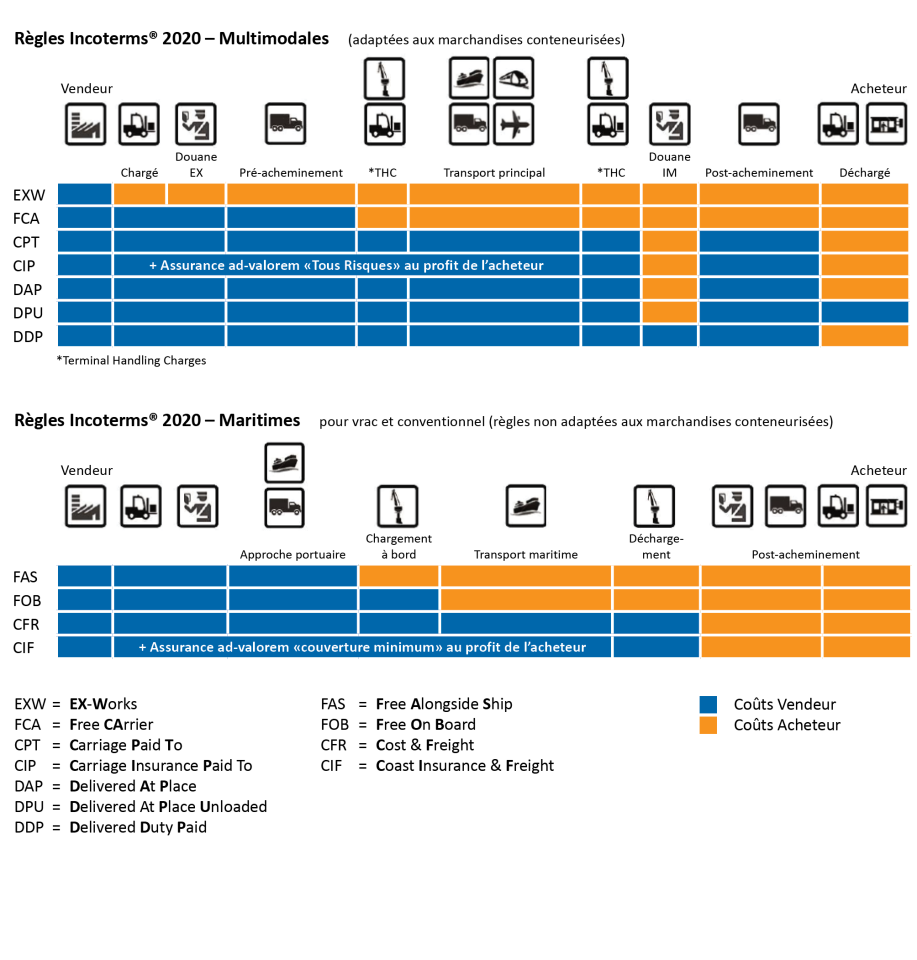

Incoterms

Dans le cadre de contrats commerciaux, les Incoterms (« International commercial terms ») désignent les responsabilités et les obligations d'un vendeur et d'un acheteur, notamment en matière de chargement, de transport, de type de transport, des assurances et de la livraison.

Les Incoterms ne définissent pas le moment du transfert de propriété, mais seulement le moment du transfert des risques liés au transport, des différents frais et de l’organisation du transport.

Sont actuellement utilisés les Incoterms® 2020 publiés par la Chambre de commerce internationale.

Schéma des coûts incombant à l’acheteur respectivement au vendeur:

Sous-évaluation

La sous- évaluation consiste à déclarer pour des marchandises importées une valeur en douane inférieure à la valeur réelle.

Lorsque les autorités douanières ne sont pas convaincues, sur la base de doutes fondés, que la valeur transactionnelle déclarée représente le montant total payé ou à payer, elles peuvent demander au déclarant de fournir des informations supplémentaires telles que :

- des documents prouvant que la valeur transactionnelle déclarée est correcte (factures, contrats, preuves de paiement, attestations sur la qualité des marchandises …) ;

- des documents à l’appui des autres méthodes de détermination de la valeur en douane (marchandises identiques, marchandises similaires, méthode déductive, valeur calculée, moyens raisonnables).

Si leurs doutes ne sont pas dissipés, les autorités douanières peuvent décider que la valeur des marchandises ne peut pas être déterminée en application de la valeur transactionnelle. Par conséquent, les méthodes secondaires de détermination de la valeur en douane doivent être utilisées.

La sous-évaluation entraîne l’ouverture d’un dossier d’infraction.