Ces dernières années, l’Administration des douanes et accises a été confrontée à une constante évolution des emballages pour les tabacs manufacturés ainsi qu’à une évolution de la législation relative aux tabacs manufacturés tant au niveau national qu’européen.

Concrètement, on peut se référer à la loi du 11 août 2006 relative à la lutte antitabac transposant en droit national la directive 2014/40/UE du Parlement européen et du Conseil du 3 avril 2014. Bien que cette législation relève de la compétence du Ministre de la Santé, elle a cependant un réel impact sur la législation accisienne. Ainsi, les dispositions relatives à l’apposition des avertissements sanitaires et les exigences concernant le système d’identification et de traçabilité impliqueront notamment une modification de la législation accisienne, et cela, afin de maintenir l’exécution de contrôles efficients.

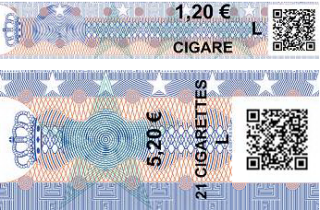

Par conséquent, l’obligation de déchirer le signe fiscal lors de l’ouverture de l’emballage sera supprimée de la législation accisienne. Le signe fiscal peut donc être apposé à n’importe quel endroit de l’emballage des tabacs manufacturés, donc pas uniquement sur le côté mais également sur le recto, le verso, sur le dessus ou sur le dessous de l’emballage.